“暑期档见?”

近几个月,《灌篮高手》、《铃芽之旅》、《超级马力欧兄弟大电影》等接连上映的引进动画电影取得的热度口碑票房大丰收,既让市场对动画电影这一内容形式的商业价值回归乐观,也再次引发了从业者和观众们对中国本土动画电影发展的焦虑情绪。

相比有经典动漫IP、知名电影导演、超人气游戏加持的海外动画电影,中国动画电影已经近四年没能再出现像《西游记之大圣归来》、《哪吒之魔童降世》这样兼具口碑和票房的现象级作品。越来越多动画电影囚于儿童IP、困于神话传说,即使票房过亿,也依然在关注度或者剧情上有不少瑕疵,很难从真正意义上带领产业跨入新的台阶。

那么,时至2023年,中国动画电影还值得期待吗?在得出结论之前,靠谱二次元盘点了2014年-2023年5月近10年共计121部票房破千万的中国动画电影,试图从中观察产业的发展规律,也期望通过结合市场现状和产业从业经验,分析当下中国动画电影的困境与机遇。

十年121部中国动画电影,有哪些发展规律?

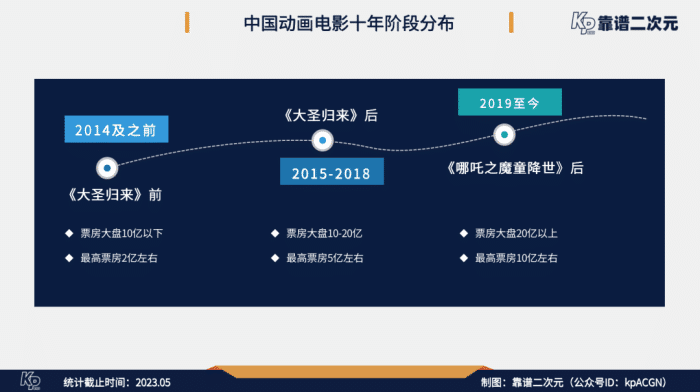

从2014年到2023年5月14日上映的共计121部票房破千万的中国动画电影作品来看,近十年中国动画电影大概分为三个阶段,即《大圣归来》前(2014及之前)、《大圣归来》后(2015-2018),《哪吒之魔童降世》后(2019至今)。可以说《西游记之大圣归来》和《哪吒之魔童降世》这两部作品对中国动画电影整体票房大盘、年度动画电影最高票房产生了节点式的影响,真实地开拓了动画电影市场,为产业吸引了一批新消费者。

具体来看,2014年及更早的时间,中国动画电影每年票房大盘处于10亿以下,最高票房动画电影为2亿左右;2015-2018年,每年票房大盘在10-20亿之间,最高票房为5亿左右;2019年至今,每年票房大盘在20亿以上,最高票房为10亿左右。即使是受到疫情影响比较严重的2020-2021年,仍有16亿票房的《姜子牙》出现,足以证明市场整体对动画电影的认可度向好。

但从每年票房破千万、票房破亿的作品数量来看,近十年来整个中国动画电影市场并没有太大的变化,尤其是近六年来趋于稳定。相比之下2023年截至目前只有《深海》《熊出没·伴我“熊芯”》2部票房破亿的作品,和2部五一档的破千万儿童向作品,可以说对于低成本动画电影作品来说,今年的票房压力并不小。但今年的大盘已接近25亿,所以整体来看还是比较乐观。

10年来年度票房冠军的动画电影,主要来自华强方特的《熊出没》系列电影和光线彩条屋旗下作品两大阵营。其中《熊出没》系列稳居6年的票房冠军,《熊出没·重返地球》也在2022年拿下金鸡奖最佳美术片奖项,可以说是合家欢动画电影的最大赢家,同时《熊出没》系列动画电影也已经成为每年春节档票房的强力收割者。

而光线彩条屋旗下作品更多的是尝试和突破,比如2019年票房超50亿的《哪吒之魔童降世》、2020年票房超16亿的《姜子牙》、2023年票房超9亿的《深海》,或者更早些的《大鱼海棠》、《大圣归来》。虽然近十年来他们在动画电影方面的尝试远不止这几部,也有很多票房未破亿的电影作品,但他们真正改变的是动画电影的格局和市场受众,“动画电影不只是给小孩子看的”这一概念也随着新一代动画观众的成长深入人心。

相比之下,近五年被大家熟知的动画电影出品制作方追光动画则更多的是依靠“神话传说题材+顶级视效技术”享受产业红利。同样作为非儿童向动画电影的出品制作方,追光动画的近4部作品均取得了5亿左右的票房,包括《白蛇:缘起》、《新神榜:哪吒重生》、《白蛇2:青蛇劫起》、《新神榜:杨戬》,但除了2019年上映的《白蛇:缘起》,后三部作品的口碑并不理想,尤其是剧情人设等方面被观众诟病较多。虽然视效技术称得上国产之最、经费燃烧,但想成为真正优秀的动画电影,还远远不够。

在121部票房破千万电影中,有超60%的为系列动画作品,比较典型的比如华强方特的《熊出没》系列、咏声动漫的《猪猪侠》系列、央视动画的《新大头儿子和小头爸爸》系列、环球数码的《潜艇总动员》系列等。这些作品大都为儿童向,每1-3年上线一部续作,经过多年积累了相对稳定的观众群体,也有了票房收入保障,成为了中国动画电影大盘维稳的中坚力量。

近50%的电影有动画剧集或者游戏的IP基础,这保证了电影上映初期的观众群体,但总体来看也或多或少地限制了票房的上限。在票房超5亿的13部动画电影中,仅有《熊出没》系列有动画剧集的IP基础。在29部票房破亿的电影中,则有半数的作品为有动画剧集或游戏IP基础,比如《罗小黑战记》、《十万个冷笑话》等,说明IP基础对于动画电影来说是一把双刃剑。但考虑到电影上映票房收割的黄金期短,对于大多数电影来说,IP基础可以降低成本回收上的压力,规避一定的风险。

除了IP基础,根据传统神话传说、经典童话故事进行改编是国产动画电影市场惯用的内容选择,也是目前比较被观众认可的方向。在121部电影中,18%的作品为中国古代神话传说相关题材,主要来自《西游记》、《山海经》、《封神演义》等。另有超10部电影是根据国内外经典童话故事改编的,比如格林童话、安徒生童话、《一千零一夜》等。

在票房破亿的29部动画电影中,有近90%的作品为根据神话童话改编或有动画剧集基础,可以看出在目前的动画电影市场,冷启动太难,无论是讲好故事还是票房上来说,都极具挑战。虽然今年的原创电影《深海》的口碑两极分化严重,但从题材上来讲确实是对于产业的新突破。

在121部动画电影中,75%的作品为儿童向动画电影,这说明家庭观众已经形成了对动画电影买单的习惯,同时“动画是给孩子看的”这一观念在前几年确实不是空穴来风。但票房Top20的电影中,仅有《熊出没》系列作品这一个儿童向偏合家欢的IP,其他均为全年龄向动画电影,这对于产业来说是一个好消息。全年龄向动画电影的出现,一次次拉高了国产动画电影票房的天花板,同时也让中国动画被越来越多的消费者接受认可喜爱,拉动大盘的增长也给了各种参与者创造了更多可能。

在口碑方面,根据本次靠谱二次元统计的121部作品的豆瓣评分、猫眼评分来看,这些作品良莠不齐,各分段分布较为平均。但从年份来看,近几年动画电影的评分普遍会比前几年高一些,一方面是因为随着经验增加技术水平的积累,动画电影的平均制作质量有所提高;另一方面是因为越来越多的动画电影开始注重宣发方面的投入,会在平台口碑维护方面有所倾斜。

评分人数达标且评分依然较高的电影票房都不会太差,相比真人电影受到导演、流量明星演员、制作发行公司、档期排片竞争等多方面因素的影响,中国动画电影还处于一种品质导向的阶段,优秀的作品带来的自来水效应依旧乐观。

近几年,中国动画电影在内容生产、出品发行方面有了几家相对成熟稳定的参与者,比如光线彩条屋、华强方特、咏声动漫、上海美影厂、追光动画、央视动画等;在导演方面也有了不少有多部动画电影作品经验的导演,比如丁亮、黄伟明、钟彧、郑成峰等,他们已经对电影初步形成了票房效应。

在动画制作类型方面,121部票房破千万电影中超过80%的作品是3D动画,2D动画每年仅有零星的两三部。主要原因是2D动画精细化成本较高、制作周期较长、可复制性差,而3D动画在视效建模方面的优势都更适合大荧幕,配合3D转制技术也可以定更高的票价。这也和国内整体动画制作生态息息相关,无论是电影还是剧集方面,近几年国内3D动画的发展速度都远超2D,认可度较高的作品也是以3D为主。

图:《哪吒之魔童降世》

在档期选择方面,动画电影倾向于暑期档和春节档两个电影大盘热门档期,在五一、六一、十一、中秋等档期也会有些小成本动画电影上映。档期对动画电影的票房上限确实有很大的加持,但考虑到发行压力、宣传压力等因素,如果无法保证热门档期的排片,选择非热门档期上映动画电影也可能有奇效。

在宣传发行等方面,虽然数据支撑较少,但从市场表现情况来看,动画电影亟需专业的宣发团队,亟需契合动画内容本身的宣传模式。市面上更多动画电影采用的真人电影宣发经验在动画上略显水土不服,而卖惨和摆烂的宣传模式对于观众来说已经形成了逆反心理,尤其是故事一般的动画电影卖惨着实让人反感。不过随着动画电影参与者们在预算和经验上的提高,动画电影宣发模式也在调整完善。

中国动画电影的困境与机遇何在?

那么,2023年,中国动画电影还值得期待吗?答案是肯定的。

十年来中国动画电影,从破亿难到破十亿成为新的票房门槛;从自来水疯狂安利也只能票房千万成为“欠XX一张电影票”的遗憾,到即使差评如潮但视效突出也依然能有4-5亿的票房成绩。这是一部部动画电影作品的积累达成了一个个节点性的产业变化。

中国动画电影已经成为了动画生态中最为成熟的商业模式,多数作品在创作初期就被划分为了明确的创作目的,比如有的动画电影是理想、有的是饭碗、有的是兴趣、有的是工具。

根据目的的不同,在故事创作方面就可以进行成熟可复制的套路化内容创作。比如神话童话改编都有很大的市场空间,即使不做原创突破也有相对稳定的市场需求,有了票房的下限保障;部分动画电影形成了IP效应,只需要进行系列化的创作就可以温饱不愁;如果为了实现主创团队的创作理想或者讲文创IP电影化的故事,那么在票房收入上的压力就不会特别大,更注重创作自由。

从市场上看,儿童向电影需求稳定,全年龄向电影需求持续增长,优秀的动画可以产生自来水效应,对宣传方面的要求远低于真人电影,这些都是动画电影大盘的保障,是利好方面。

有些利好的另一面,也是中国动画电影参与者面临的囚徒困境。市场上需要一些新东西,神话新编电影口碑的持续走低是作品本身编剧能力的问题,同时也是市场对套路化的逆反。原创动画口碑的两极分化,是对动画电影创作者们本身经验的质疑。头部作品的可持续性有待考验,一味地进行系列化动画电影创作必然会面临江郎才尽的风险。

目前,IP改编电影实际上与其他内容形式的联动效应并不明显,尤其是非儿童向动画剧集的改编电影票房普遍不高,比如《风语咒》、《秦时明月之龙腾万里》等,但这类作品创作门槛并不低,成本则较高,反而限制了很多动画生态优秀内容生产者在电影方面的尝试。

儿童向电影与全年龄向电影格局差异较大,有互补空间。目前儿童向电影呈现出非常明显的系列化趋势,缺少新内容,缺少原创作品,也缺少票房口碑的Top作品。而全年龄向作品随机性更大,票房上限高,风险也更高,除了神话传说相关以外并没有呈现出IP化、系列化的内容体系,在固定粉丝方面较差,对于宣发的考验也更大。

尤其需要探讨的是,全年龄向动画电影与观众的关系开始别扭,从八年前的自来水改变世界,到现在的“这届观众不行”,动画电影到底想要什么样的观众?而用钱投票的这届观众又到底想要什么作品呢?

图源:微博

或许作为娱乐休闲内容的消费者,观众们只是想要一个6分制作6分剧情的作品,而并不想要9分制作1分剧情的电影。在“审判”观众之前,全年龄向电影创作者是否该反思自己找错了投入的重点?再炫酷的画面,再多的视效投入,也比不上一个可以自圆其说的完整故事。

但我们依然对中国动画电影抱以期待,因为2023年的中国动画电影已经有了顶级的制作技术实力、有了节节攀升的市场消费潜力、有了初具规模的宣传发行通路,而在文化积淀醇厚的中国内容市场上,总会有让人眼前一亮的优秀故事。

本文作者:33西,由 < 靠谱编辑部 > 编辑

“暑期档见?”

近几个月,《灌篮高手》、《铃芽之旅》、《超级马力欧兄弟大电影》等接连上映的引进动画电影取得的热度口碑票房大丰收,既让市场对动画电影这一内容形式的商业价值回归乐观,也再次引发了从业者和观众们对中国本土动画电影发展的焦虑情绪。

相比有经典动漫IP、知名电影导演、超人气游戏加持的海外动画电影,中国动画电影已经近四年没能再出现像《西游记之大圣归来》、《哪吒之魔童降世》这样兼具口碑和票房的现象级作品。越来越多动画电影囚于儿童IP、困于神话传说,即使票房过亿,也依然在关注度或者剧情上有不少瑕疵,很难从真正意义上带领产业跨入新的台阶。

那么,时至2023年,中国动画电影还值得期待吗?在得出结论之前,靠谱二次元盘点了2014年-2023年5月近10年共计121部票房破千万的中国动画电影,试图从中观察产业的发展规律,也期望通过结合市场现状和产业从业经验,分析当下中国动画电影的困境与机遇。

十年121部中国动画电影,有哪些发展规律?

从2014年到2023年5月14日上映的共计121部票房破千万的中国动画电影作品来看,近十年中国动画电影大概分为三个阶段,即《大圣归来》前(2014及之前)、《大圣归来》后(2015-2018),《哪吒之魔童降世》后(2019至今)。可以说《西游记之大圣归来》和《哪吒之魔童降世》这两部作品对中国动画电影整体票房大盘、年度动画电影最高票房产生了节点式的影响,真实地开拓了动画电影市场,为产业吸引了一批新消费者。

具体来看,2014年及更早的时间,中国动画电影每年票房大盘处于10亿以下,最高票房动画电影为2亿左右;2015-2018年,每年票房大盘在10-20亿之间,最高票房为5亿左右;2019年至今,每年票房大盘在20亿以上,最高票房为10亿左右。即使是受到疫情影响比较严重的2020-2021年,仍有16亿票房的《姜子牙》出现,足以证明市场整体对动画电影的认可度向好。

但从每年票房破千万、票房破亿的作品数量来看,近十年来整个中国动画电影市场并没有太大的变化,尤其是近六年来趋于稳定。相比之下2023年截至目前只有《深海》《熊出没·伴我“熊芯”》2部票房破亿的作品,和2部五一档的破千万儿童向作品,可以说对于低成本动画电影作品来说,今年的票房压力并不小。但今年的大盘已接近25亿,所以整体来看还是比较乐观。

10年来年度票房冠军的动画电影,主要来自华强方特的《熊出没》系列电影和光线彩条屋旗下作品两大阵营。其中《熊出没》系列稳居6年的票房冠军,《熊出没·重返地球》也在2022年拿下金鸡奖最佳美术片奖项,可以说是合家欢动画电影的最大赢家,同时《熊出没》系列动画电影也已经成为每年春节档票房的强力收割者。

而光线彩条屋旗下作品更多的是尝试和突破,比如2019年票房超50亿的《哪吒之魔童降世》、2020年票房超16亿的《姜子牙》、2023年票房超9亿的《深海》,或者更早些的《大鱼海棠》、《大圣归来》。虽然近十年来他们在动画电影方面的尝试远不止这几部,也有很多票房未破亿的电影作品,但他们真正改变的是动画电影的格局和市场受众,“动画电影不只是给小孩子看的”这一概念也随着新一代动画观众的成长深入人心。

相比之下,近五年被大家熟知的动画电影出品制作方追光动画则更多的是依靠“神话传说题材+顶级视效技术”享受产业红利。同样作为非儿童向动画电影的出品制作方,追光动画的近4部作品均取得了5亿左右的票房,包括《白蛇:缘起》、《新神榜:哪吒重生》、《白蛇2:青蛇劫起》、《新神榜:杨戬》,但除了2019年上映的《白蛇:缘起》,后三部作品的口碑并不理想,尤其是剧情人设等方面被观众诟病较多。虽然视效技术称得上国产之最、经费燃烧,但想成为真正优秀的动画电影,还远远不够。

在121部票房破千万电影中,有超60%的为系列动画作品,比较典型的比如华强方特的《熊出没》系列、咏声动漫的《猪猪侠》系列、央视动画的《新大头儿子和小头爸爸》系列、环球数码的《潜艇总动员》系列等。这些作品大都为儿童向,每1-3年上线一部续作,经过多年积累了相对稳定的观众群体,也有了票房收入保障,成为了中国动画电影大盘维稳的中坚力量。

近50%的电影有动画剧集或者游戏的IP基础,这保证了电影上映初期的观众群体,但总体来看也或多或少地限制了票房的上限。在票房超5亿的13部动画电影中,仅有《熊出没》系列有动画剧集的IP基础。在29部票房破亿的电影中,则有半数的作品为有动画剧集或游戏IP基础,比如《罗小黑战记》、《十万个冷笑话》等,说明IP基础对于动画电影来说是一把双刃剑。但考虑到电影上映票房收割的黄金期短,对于大多数电影来说,IP基础可以降低成本回收上的压力,规避一定的风险。

除了IP基础,根据传统神话传说、经典童话故事进行改编是国产动画电影市场惯用的内容选择,也是目前比较被观众认可的方向。在121部电影中,18%的作品为中国古代神话传说相关题材,主要来自《西游记》、《山海经》、《封神演义》等。另有超10部电影是根据国内外经典童话故事改编的,比如格林童话、安徒生童话、《一千零一夜》等。

在票房破亿的29部动画电影中,有近90%的作品为根据神话童话改编或有动画剧集基础,可以看出在目前的动画电影市场,冷启动太难,无论是讲好故事还是票房上来说,都极具挑战。虽然今年的原创电影《深海》的口碑两极分化严重,但从题材上来讲确实是对于产业的新突破。

在121部动画电影中,75%的作品为儿童向动画电影,这说明家庭观众已经形成了对动画电影买单的习惯,同时“动画是给孩子看的”这一观念在前几年确实不是空穴来风。但票房Top20的电影中,仅有《熊出没》系列作品这一个儿童向偏合家欢的IP,其他均为全年龄向动画电影,这对于产业来说是一个好消息。全年龄向动画电影的出现,一次次拉高了国产动画电影票房的天花板,同时也让中国动画被越来越多的消费者接受认可喜爱,拉动大盘的增长也给了各种参与者创造了更多可能。

在口碑方面,根据本次靠谱二次元统计的121部作品的豆瓣评分、猫眼评分来看,这些作品良莠不齐,各分段分布较为平均。但从年份来看,近几年动画电影的评分普遍会比前几年高一些,一方面是因为随着经验增加技术水平的积累,动画电影的平均制作质量有所提高;另一方面是因为越来越多的动画电影开始注重宣发方面的投入,会在平台口碑维护方面有所倾斜。

评分人数达标且评分依然较高的电影票房都不会太差,相比真人电影受到导演、流量明星演员、制作发行公司、档期排片竞争等多方面因素的影响,中国动画电影还处于一种品质导向的阶段,优秀的作品带来的自来水效应依旧乐观。

近几年,中国动画电影在内容生产、出品发行方面有了几家相对成熟稳定的参与者,比如光线彩条屋、华强方特、咏声动漫、上海美影厂、追光动画、央视动画等;在导演方面也有了不少有多部动画电影作品经验的导演,比如丁亮、黄伟明、钟彧、郑成峰等,他们已经对电影初步形成了票房效应。

在动画制作类型方面,121部票房破千万电影中超过80%的作品是3D动画,2D动画每年仅有零星的两三部。主要原因是2D动画精细化成本较高、制作周期较长、可复制性差,而3D动画在视效建模方面的优势都更适合大荧幕,配合3D转制技术也可以定更高的票价。这也和国内整体动画制作生态息息相关,无论是电影还是剧集方面,近几年国内3D动画的发展速度都远超2D,认可度较高的作品也是以3D为主。

图:《哪吒之魔童降世》

在档期选择方面,动画电影倾向于暑期档和春节档两个电影大盘热门档期,在五一、六一、十一、中秋等档期也会有些小成本动画电影上映。档期对动画电影的票房上限确实有很大的加持,但考虑到发行压力、宣传压力等因素,如果无法保证热门档期的排片,选择非热门档期上映动画电影也可能有奇效。

在宣传发行等方面,虽然数据支撑较少,但从市场表现情况来看,动画电影亟需专业的宣发团队,亟需契合动画内容本身的宣传模式。市面上更多动画电影采用的真人电影宣发经验在动画上略显水土不服,而卖惨和摆烂的宣传模式对于观众来说已经形成了逆反心理,尤其是故事一般的动画电影卖惨着实让人反感。不过随着动画电影参与者们在预算和经验上的提高,动画电影宣发模式也在调整完善。

中国动画电影的困境与机遇何在?

那么,2023年,中国动画电影还值得期待吗?答案是肯定的。

十年来中国动画电影,从破亿难到破十亿成为新的票房门槛;从自来水疯狂安利也只能票房千万成为“欠XX一张电影票”的遗憾,到即使差评如潮但视效突出也依然能有4-5亿的票房成绩。这是一部部动画电影作品的积累达成了一个个节点性的产业变化。

中国动画电影已经成为了动画生态中最为成熟的商业模式,多数作品在创作初期就被划分为了明确的创作目的,比如有的动画电影是理想、有的是饭碗、有的是兴趣、有的是工具。

根据目的的不同,在故事创作方面就可以进行成熟可复制的套路化内容创作。比如神话童话改编都有很大的市场空间,即使不做原创突破也有相对稳定的市场需求,有了票房的下限保障;部分动画电影形成了IP效应,只需要进行系列化的创作就可以温饱不愁;如果为了实现主创团队的创作理想或者讲文创IP电影化的故事,那么在票房收入上的压力就不会特别大,更注重创作自由。

从市场上看,儿童向电影需求稳定,全年龄向电影需求持续增长,优秀的动画可以产生自来水效应,对宣传方面的要求远低于真人电影,这些都是动画电影大盘的保障,是利好方面。

有些利好的另一面,也是中国动画电影参与者面临的囚徒困境。市场上需要一些新东西,神话新编电影口碑的持续走低是作品本身编剧能力的问题,同时也是市场对套路化的逆反。原创动画口碑的两极分化,是对动画电影创作者们本身经验的质疑。头部作品的可持续性有待考验,一味地进行系列化动画电影创作必然会面临江郎才尽的风险。

目前,IP改编电影实际上与其他内容形式的联动效应并不明显,尤其是非儿童向动画剧集的改编电影票房普遍不高,比如《风语咒》、《秦时明月之龙腾万里》等,但这类作品创作门槛并不低,成本则较高,反而限制了很多动画生态优秀内容生产者在电影方面的尝试。

儿童向电影与全年龄向电影格局差异较大,有互补空间。目前儿童向电影呈现出非常明显的系列化趋势,缺少新内容,缺少原创作品,也缺少票房口碑的Top作品。而全年龄向作品随机性更大,票房上限高,风险也更高,除了神话传说相关以外并没有呈现出IP化、系列化的内容体系,在固定粉丝方面较差,对于宣发的考验也更大。

尤其需要探讨的是,全年龄向动画电影与观众的关系开始别扭,从八年前的自来水改变世界,到现在的“这届观众不行”,动画电影到底想要什么样的观众?而用钱投票的这届观众又到底想要什么作品呢?

图源:微博

或许作为娱乐休闲内容的消费者,观众们只是想要一个6分制作6分剧情的作品,而并不想要9分制作1分剧情的电影。在“审判”观众之前,全年龄向电影创作者是否该反思自己找错了投入的重点?再炫酷的画面,再多的视效投入,也比不上一个可以自圆其说的完整故事。

但我们依然对中国动画电影抱以期待,因为2023年的中国动画电影已经有了顶级的制作技术实力、有了节节攀升的市场消费潜力、有了初具规模的宣传发行通路,而在文化积淀醇厚的中国内容市场上,总会有让人眼前一亮的优秀故事。

本文作者:33西,由 < 靠谱编辑部 > 编辑

“暑期档见?”

近几个月,《灌篮高手》、《铃芽之旅》、《超级马力欧兄弟大电影》等接连上映的引进动画电影取得的热度口碑票房大丰收,既让市场对动画电影这一内容形式的商业价值回归乐观,也再次引发了从业者和观众们对中国本土动画电影发展的焦虑情绪。

相比有经典动漫IP、知名电影导演、超人气游戏加持的海外动画电影,中国动画电影已经近四年没能再出现像《西游记之大圣归来》、《哪吒之魔童降世》这样兼具口碑和票房的现象级作品。越来越多动画电影囚于儿童IP、困于神话传说,即使票房过亿,也依然在关注度或者剧情上有不少瑕疵,很难从真正意义上带领产业跨入新的台阶。

那么,时至2023年,中国动画电影还值得期待吗?在得出结论之前,靠谱二次元盘点了2014年-2023年5月近10年共计121部票房破千万的中国动画电影,试图从中观察产业的发展规律,也期望通过结合市场现状和产业从业经验,分析当下中国动画电影的困境与机遇。

十年121部中国动画电影,有哪些发展规律?

从2014年到2023年5月14日上映的共计121部票房破千万的中国动画电影作品来看,近十年中国动画电影大概分为三个阶段,即《大圣归来》前(2014及之前)、《大圣归来》后(2015-2018),《哪吒之魔童降世》后(2019至今)。可以说《西游记之大圣归来》和《哪吒之魔童降世》这两部作品对中国动画电影整体票房大盘、年度动画电影最高票房产生了节点式的影响,真实地开拓了动画电影市场,为产业吸引了一批新消费者。

具体来看,2014年及更早的时间,中国动画电影每年票房大盘处于10亿以下,最高票房动画电影为2亿左右;2015-2018年,每年票房大盘在10-20亿之间,最高票房为5亿左右;2019年至今,每年票房大盘在20亿以上,最高票房为10亿左右。即使是受到疫情影响比较严重的2020-2021年,仍有16亿票房的《姜子牙》出现,足以证明市场整体对动画电影的认可度向好。

但从每年票房破千万、票房破亿的作品数量来看,近十年来整个中国动画电影市场并没有太大的变化,尤其是近六年来趋于稳定。相比之下2023年截至目前只有《深海》《熊出没·伴我“熊芯”》2部票房破亿的作品,和2部五一档的破千万儿童向作品,可以说对于低成本动画电影作品来说,今年的票房压力并不小。但今年的大盘已接近25亿,所以整体来看还是比较乐观。

10年来年度票房冠军的动画电影,主要来自华强方特的《熊出没》系列电影和光线彩条屋旗下作品两大阵营。其中《熊出没》系列稳居6年的票房冠军,《熊出没·重返地球》也在2022年拿下金鸡奖最佳美术片奖项,可以说是合家欢动画电影的最大赢家,同时《熊出没》系列动画电影也已经成为每年春节档票房的强力收割者。

而光线彩条屋旗下作品更多的是尝试和突破,比如2019年票房超50亿的《哪吒之魔童降世》、2020年票房超16亿的《姜子牙》、2023年票房超9亿的《深海》,或者更早些的《大鱼海棠》、《大圣归来》。虽然近十年来他们在动画电影方面的尝试远不止这几部,也有很多票房未破亿的电影作品,但他们真正改变的是动画电影的格局和市场受众,“动画电影不只是给小孩子看的”这一概念也随着新一代动画观众的成长深入人心。

相比之下,近五年被大家熟知的动画电影出品制作方追光动画则更多的是依靠“神话传说题材+顶级视效技术”享受产业红利。同样作为非儿童向动画电影的出品制作方,追光动画的近4部作品均取得了5亿左右的票房,包括《白蛇:缘起》、《新神榜:哪吒重生》、《白蛇2:青蛇劫起》、《新神榜:杨戬》,但除了2019年上映的《白蛇:缘起》,后三部作品的口碑并不理想,尤其是剧情人设等方面被观众诟病较多。虽然视效技术称得上国产之最、经费燃烧,但想成为真正优秀的动画电影,还远远不够。

在121部票房破千万电影中,有超60%的为系列动画作品,比较典型的比如华强方特的《熊出没》系列、咏声动漫的《猪猪侠》系列、央视动画的《新大头儿子和小头爸爸》系列、环球数码的《潜艇总动员》系列等。这些作品大都为儿童向,每1-3年上线一部续作,经过多年积累了相对稳定的观众群体,也有了票房收入保障,成为了中国动画电影大盘维稳的中坚力量。

近50%的电影有动画剧集或者游戏的IP基础,这保证了电影上映初期的观众群体,但总体来看也或多或少地限制了票房的上限。在票房超5亿的13部动画电影中,仅有《熊出没》系列有动画剧集的IP基础。在29部票房破亿的电影中,则有半数的作品为有动画剧集或游戏IP基础,比如《罗小黑战记》、《十万个冷笑话》等,说明IP基础对于动画电影来说是一把双刃剑。但考虑到电影上映票房收割的黄金期短,对于大多数电影来说,IP基础可以降低成本回收上的压力,规避一定的风险。

除了IP基础,根据传统神话传说、经典童话故事进行改编是国产动画电影市场惯用的内容选择,也是目前比较被观众认可的方向。在121部电影中,18%的作品为中国古代神话传说相关题材,主要来自《西游记》、《山海经》、《封神演义》等。另有超10部电影是根据国内外经典童话故事改编的,比如格林童话、安徒生童话、《一千零一夜》等。

在票房破亿的29部动画电影中,有近90%的作品为根据神话童话改编或有动画剧集基础,可以看出在目前的动画电影市场,冷启动太难,无论是讲好故事还是票房上来说,都极具挑战。虽然今年的原创电影《深海》的口碑两极分化严重,但从题材上来讲确实是对于产业的新突破。

在121部动画电影中,75%的作品为儿童向动画电影,这说明家庭观众已经形成了对动画电影买单的习惯,同时“动画是给孩子看的”这一观念在前几年确实不是空穴来风。但票房Top20的电影中,仅有《熊出没》系列作品这一个儿童向偏合家欢的IP,其他均为全年龄向动画电影,这对于产业来说是一个好消息。全年龄向动画电影的出现,一次次拉高了国产动画电影票房的天花板,同时也让中国动画被越来越多的消费者接受认可喜爱,拉动大盘的增长也给了各种参与者创造了更多可能。

在口碑方面,根据本次靠谱二次元统计的121部作品的豆瓣评分、猫眼评分来看,这些作品良莠不齐,各分段分布较为平均。但从年份来看,近几年动画电影的评分普遍会比前几年高一些,一方面是因为随着经验增加技术水平的积累,动画电影的平均制作质量有所提高;另一方面是因为越来越多的动画电影开始注重宣发方面的投入,会在平台口碑维护方面有所倾斜。

评分人数达标且评分依然较高的电影票房都不会太差,相比真人电影受到导演、流量明星演员、制作发行公司、档期排片竞争等多方面因素的影响,中国动画电影还处于一种品质导向的阶段,优秀的作品带来的自来水效应依旧乐观。

近几年,中国动画电影在内容生产、出品发行方面有了几家相对成熟稳定的参与者,比如光线彩条屋、华强方特、咏声动漫、上海美影厂、追光动画、央视动画等;在导演方面也有了不少有多部动画电影作品经验的导演,比如丁亮、黄伟明、钟彧、郑成峰等,他们已经对电影初步形成了票房效应。

在动画制作类型方面,121部票房破千万电影中超过80%的作品是3D动画,2D动画每年仅有零星的两三部。主要原因是2D动画精细化成本较高、制作周期较长、可复制性差,而3D动画在视效建模方面的优势都更适合大荧幕,配合3D转制技术也可以定更高的票价。这也和国内整体动画制作生态息息相关,无论是电影还是剧集方面,近几年国内3D动画的发展速度都远超2D,认可度较高的作品也是以3D为主。

图:《哪吒之魔童降世》

在档期选择方面,动画电影倾向于暑期档和春节档两个电影大盘热门档期,在五一、六一、十一、中秋等档期也会有些小成本动画电影上映。档期对动画电影的票房上限确实有很大的加持,但考虑到发行压力、宣传压力等因素,如果无法保证热门档期的排片,选择非热门档期上映动画电影也可能有奇效。

在宣传发行等方面,虽然数据支撑较少,但从市场表现情况来看,动画电影亟需专业的宣发团队,亟需契合动画内容本身的宣传模式。市面上更多动画电影采用的真人电影宣发经验在动画上略显水土不服,而卖惨和摆烂的宣传模式对于观众来说已经形成了逆反心理,尤其是故事一般的动画电影卖惨着实让人反感。不过随着动画电影参与者们在预算和经验上的提高,动画电影宣发模式也在调整完善。

中国动画电影的困境与机遇何在?

那么,2023年,中国动画电影还值得期待吗?答案是肯定的。

十年来中国动画电影,从破亿难到破十亿成为新的票房门槛;从自来水疯狂安利也只能票房千万成为“欠XX一张电影票”的遗憾,到即使差评如潮但视效突出也依然能有4-5亿的票房成绩。这是一部部动画电影作品的积累达成了一个个节点性的产业变化。

中国动画电影已经成为了动画生态中最为成熟的商业模式,多数作品在创作初期就被划分为了明确的创作目的,比如有的动画电影是理想、有的是饭碗、有的是兴趣、有的是工具。

根据目的的不同,在故事创作方面就可以进行成熟可复制的套路化内容创作。比如神话童话改编都有很大的市场空间,即使不做原创突破也有相对稳定的市场需求,有了票房的下限保障;部分动画电影形成了IP效应,只需要进行系列化的创作就可以温饱不愁;如果为了实现主创团队的创作理想或者讲文创IP电影化的故事,那么在票房收入上的压力就不会特别大,更注重创作自由。

从市场上看,儿童向电影需求稳定,全年龄向电影需求持续增长,优秀的动画可以产生自来水效应,对宣传方面的要求远低于真人电影,这些都是动画电影大盘的保障,是利好方面。

有些利好的另一面,也是中国动画电影参与者面临的囚徒困境。市场上需要一些新东西,神话新编电影口碑的持续走低是作品本身编剧能力的问题,同时也是市场对套路化的逆反。原创动画口碑的两极分化,是对动画电影创作者们本身经验的质疑。头部作品的可持续性有待考验,一味地进行系列化动画电影创作必然会面临江郎才尽的风险。

目前,IP改编电影实际上与其他内容形式的联动效应并不明显,尤其是非儿童向动画剧集的改编电影票房普遍不高,比如《风语咒》、《秦时明月之龙腾万里》等,但这类作品创作门槛并不低,成本则较高,反而限制了很多动画生态优秀内容生产者在电影方面的尝试。

儿童向电影与全年龄向电影格局差异较大,有互补空间。目前儿童向电影呈现出非常明显的系列化趋势,缺少新内容,缺少原创作品,也缺少票房口碑的Top作品。而全年龄向作品随机性更大,票房上限高,风险也更高,除了神话传说相关以外并没有呈现出IP化、系列化的内容体系,在固定粉丝方面较差,对于宣发的考验也更大。

尤其需要探讨的是,全年龄向动画电影与观众的关系开始别扭,从八年前的自来水改变世界,到现在的“这届观众不行”,动画电影到底想要什么样的观众?而用钱投票的这届观众又到底想要什么作品呢?

图源:微博

或许作为娱乐休闲内容的消费者,观众们只是想要一个6分制作6分剧情的作品,而并不想要9分制作1分剧情的电影。在“审判”观众之前,全年龄向电影创作者是否该反思自己找错了投入的重点?再炫酷的画面,再多的视效投入,也比不上一个可以自圆其说的完整故事。

但我们依然对中国动画电影抱以期待,因为2023年的中国动画电影已经有了顶级的制作技术实力、有了节节攀升的市场消费潜力、有了初具规模的宣传发行通路,而在文化积淀醇厚的中国内容市场上,总会有让人眼前一亮的优秀故事。

本文作者:33西,由 < 靠谱编辑部 > 编辑